2024年12月12日(木)に、コーポレート本部主催の勉強会 教育編の第9回を開催いたしました。

各部説明

【教育編】 第9回 経理部

会計の基礎知識等について

会計の基礎知識等について佐々木さんから説明がありました。

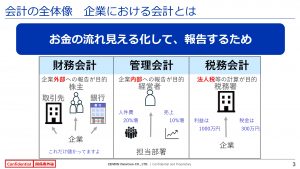

■会計の全体像

・会計とは

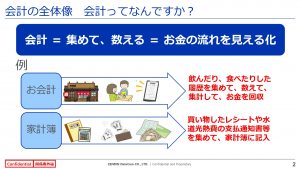

会計は、請求書や領収書を集めて日常に発生しているお金の流れ、つまり取引を集計して記録することで見える化をすることをいいます。皆さんの身近にもあるので難しく捉えなくても大丈夫です。

企業における会計は3つあります。

株主や取引先などの外部に対して会社の実績を報告することが目的の財務会計。

経営者に対して経営判断する際に必要な情報を報告することが目的の管理会計。

税務署に収める税金を算出することが目的の税務会計。

■財務会計

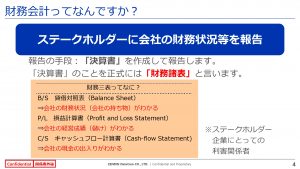

・財務会計とは

ステークホルダーに会社の財務状況を報告することを財務会計といいます。

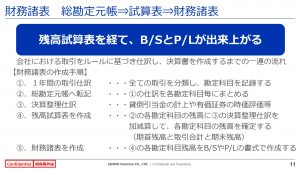

「決算書」のことを「財務諸表」といい、貸借対照表・損益計算書・キャッシュフロー報告書があります。

提出する先によって、決算書のカタチが変わります。

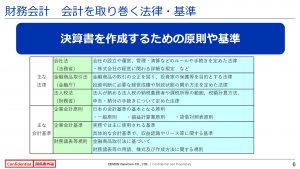

決算書を作成するためには、それぞれに原則や基準が設けられています。

一般原則の中には「正規の簿記の原則」があり、企業のすべての取引において正確な会計処理による正確な会計帳簿の作成をしてくださいということを要請されています。

正確な帳簿の作成とは、網羅性・検証可能性・秩序性という3つを備えた会計帳簿のことをいいます。具体的に実施するための手法として、複式簿記を使って取引を記録していきます。

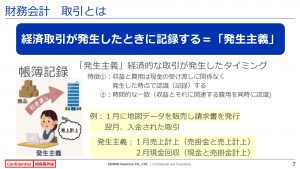

経済取引が発生したときに記録を行う発生主義に従って、会計処理を行っていきます。

※経済取引‥モノやサービスを提供してお金を受け取る、つまり売上のこと。

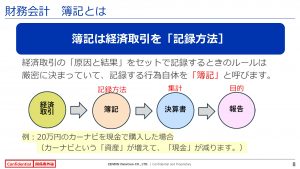

・簿記とは

会計の経済取引の記録方法のことを簿記といいます。

原因と結果の2つの経済事象をセットで記録することを複式簿記といいます。

・勘定科目

取引内容を分類・記録する際に使用するラベルのようなもので、どんな名目のお金なのかを勘定科目(ラベル)をつけて仕訳を行います。

勘定科目には、借方か貸方なのか定位置が決まっています。

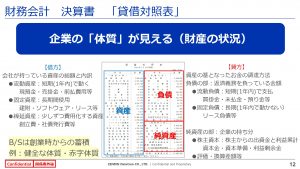

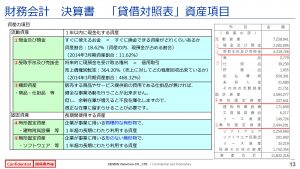

・貸借対照表と勘定科目

※前期の当社の決算書を使用

企業が保有する資産や負債、純資産から企業の「体質」を見えることができます。

金銭的価値があり、お金に換えられるものを資産。

返済義務を負っている金額が負債。

自己資本ともいい返済義務はないが株主からの出資金や今までの利益の累計部分を純資産。

貸借対照表は、左右の合計金額が一致します(バランス)

資産が少なくて負債が多い場合は、純資産がマイナスになるため債務超過となり赤字体質ということになります。

流動性が高い資産、つまり現金に換金しやすい資産から上から順に並んでおります。

①現金及び預金‥10年前にくらべて資産割合が増えているため短期的な支払いに耐えうる体力が増加しているといえます。

②受取手形及び売掛金‥重要なのはきちんと支払いをしてくれる会社と取引をすること。

③棚卸資産‥実地棚卸を行い、実際の数と帳簿上の数字が一致しているか確認をします。一致していない場合は、当社で採用している評価方法によって一致させます。

④有形固定資産‥オフィスの壁などが建物附属設備に該当します。

⑤無形固定資産‥形のないソフトウェアなどが該当します。

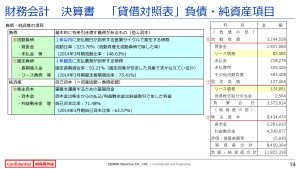

⑥流動負債(買掛金や未払金等)‥流動資産を流動負債でどのくらいまかなっているかの割合をさすもの。10年前よりも短期的な支払い能力に問題ないとみることができます。

⑥流動負債(買掛金や未払金等)‥流動資産を流動負債でどのくらいまかなっているかの割合をさすもの。10年前よりも短期的な支払い能力に問題ないとみることができます。

リース債務が流動負債と固定負債の2か所にあるのは、その時点から1年以内に支払期限が到来する場合は流動負債、1年以上先に支払期限が到来する場合は固定負債となります。

⑧自己資本‥自己資本比率が高いと負債部分が少なく資本部分が多い、つまり返済しなくてよい資金が多いということなので安全性が高いということになります。

・損益計算書

1年間の経営成績がわかる利益の表になります。

営業利益‥本業の利益

当期純利益‥会社の利益

損益計算書では、各利益や費用を詳細に確認することができます。

・キャッシュフロー計算書

1年間で会社がどのように現金を生み出して、それをどのように使って、どれだけ残高が残っているかがわかる表になります。

お金を回しつつ、手元のお金を残すことがキャッシュフローで大事なことになります。

そのため、支払いはできるだけ遅く、売掛金の回収は早くすることが重要です。

上が貸借対照表、下が損益計算書

気になる方はご覧ください。

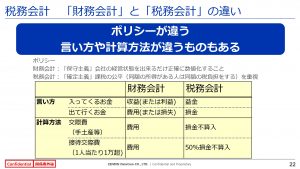

■管理会計と税務会計

・管理会計とは

主に経営者の意思決定を助けるための会計情報となるので、企業によって重要視する情報が異なります。

そのため、決められた書類の形式やルールは、特に定めがありません。

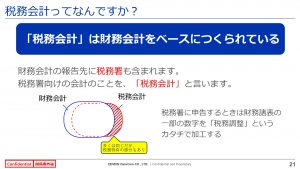

・税務会計

財務会計の実績を基に税務会計はつくられています。

税務の特融の部分を一部「税務調整」というカタチで加工しています。

※第9回 経理部の教育編の動画と資料に関しては、下記に格納しております。

https://ss30j.cybozu.com/g/cabinet/index.csp?sp=0&hid=2933

※コーポレート本部勉強会のスケジュールは、こちらに掲載しております。

https://x.gd/3MIC7

次回のコーポレート本部勉強会は、第10回法務部から契約の基本がわかる研修についてです。