2024年11月28日(木)に、コーポレート本部主催の勉強会 教育編の第8回を開催いたしました。

各部説明

【教育編】 第8回 総務部

サスティナビリティと印紙税について

サスティナビリティについて落合さんから説明がありました。

■ゼンリングループのサスティナビリティ活動について

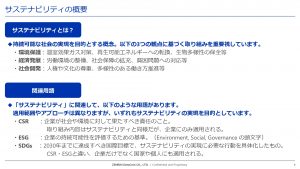

今般サスティナビリティの活動の推進は、企業活動において必須になってきております。

上場企業のゼンリンは、これに伴って推進を強めております。

グループ会社の当社にも同様の推進を求めつつあり、顧客から調査等の提出を求められるケースも増大しております。

・企業にとってサスティナビリティ活動の意義や重要性とは

主要な活動は記載の3つ。1つ目が、「全社的な方針・目標の策定」多くの企業がまずは全社基準を設けて活動を行っています。2つ目が、「取引先への対応要請」取引先に対しても方針や目標に即した対応を要請する企業が増加しております。3つ目が、「情報開示」サスティナビリティ関連のガバナンス体制・リスク管理体制・女性管理職比率といった一部の情報は、有価証券報告書上で去年から開示が義務付けられています。

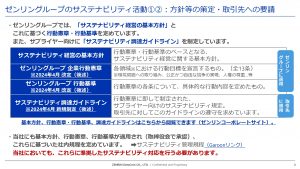

・ゼンリングループの各サスティナビリティ活動内容

サスティナビリティ管理規程

https://ss30j.cybozu.com/g/cabinet/view.csp?hid=348&fid=2827

ZIPの整備も社会インフラの扱いになるので、ゼンリンはサスティナビリティ活動の必須要素としています。そのため、当社でもZIPSプロジェクトの推進や地図データの整備はもちろんサスティナビリティ活動に関係してきます。BCPに関するサービスやEV車関連のサービスなどあらゆるサービスが持続可能な社会の実現に寄与しているといえます。

・情報開示ページ リンク集

有価証券報告書

https://www.zenrin.co.jp/company/ir/library/securities/index.html

コーポレート・ガバナンス報告書

https://www.zenrin.co.jp/company/sustainable/governance/report/index.html

多様性・ワークライフバランス・健康に関する情報開示ページ

https://www.zenrin.co.jp/company/sustainable/social/issue/index.html

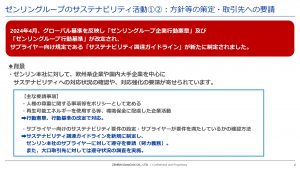

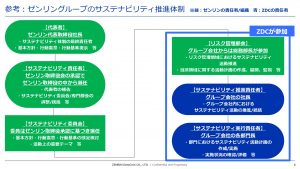

・ゼンリングループのサスティナビリティ推進体制

取引先からサスティナビリティに関する調査依頼が増加しています。回答内容の統一や、質問事項・回答の集約のため、原則すべて総務で回答を行うことになっているので、依頼があった場合は総務のメーリングリスト宛にご連絡ください。

またサスティナビリティに関するお問い合わせ・調査回答依頼に関しても総務のメーリングリスト宛にお願いいたします。

続いて、印紙税について伊豆さんから説明がありました。

■印紙税について

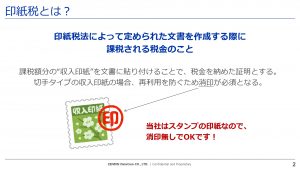

・印紙税とは

印紙税法によって定められた文書を作成する際に課税される税金のこと。

同じ内容の文書を2部(先方・当方分)ある場合には、印紙税も2部分必要になります。

この場合は、先方と当方で1部ずつ印紙税を支払っている場合が多いです。

不定定期に行われる税務調査の際に、収入印紙を貼り忘れていると

本来支払うはずの印紙税額に加えて、過怠税(印紙税の2倍)を支払わなければいけないため結果として3倍の金額を払うことになってしまいます。

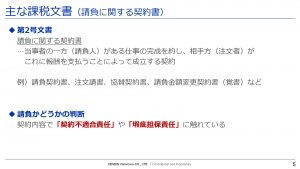

・主な課税文書(3種類)

印紙税法では、1号文書とよばれるもの。

無体財産権を譲渡しますという内容が契約書に記載されていると1号文書の対象になり、印紙税の課税対象となります。

印紙税法では、2号文書とよばれるもの。

請負契約かどうかの判断をするには、契約内容に「契約不適合責任」や「瑕疵担保責任」について書かれているかどうかで判断してください。

印紙税法では、7号文書とよばれるもの。

2回以上の取引を継続して行うために作成される契約書。

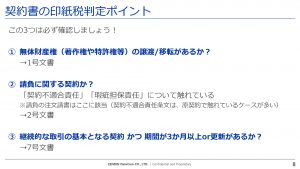

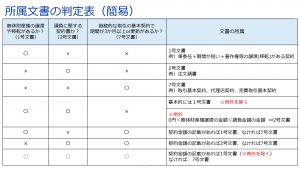

・契約書の印紙税判定ポイント

・所属文書の判定表(簡易)

・所属文書の判定表(簡易)

印紙税判定の3つのポイントを確認した後に、表を使用してどれに当てはまるのか確認してください。

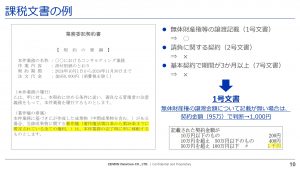

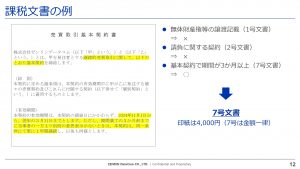

・課税文書の例

例1. 業務委託契約書

無体財産権の譲渡記載‥〇

無体財産権の譲渡記載‥〇

移転は譲渡と同じ扱いになるので、1号文書に該当。

請負に関する契約‥×

契約不適合責任などの文言がないので、2号文書には該当しない。

基本契約で期間が3か月以上‥×

納品して完了となる契約で、7号文書に該当しない。

→今回は1号文書のみ当てはまるため、1号文書の印紙額を見たらよい。

例2. 注文請書

無体財産権の譲渡記載‥×

無体財産権の譲渡の記載がないので、1号文書に該当しない。

請負に関する契約‥〇

契約不適合責任に関する文言は見当たらないですが、原契約が「請負基本契約書」におり原契約の記載の中に文言があった場合に、2号文書に該当。

基本契約で期間が3か月以上‥×

注文請書は一回きりのものなので、7号文書には該当しない。

→今回は2号文書のみ当てはまるため、2号文書の印紙額を見たらよい。

例3. 売買取引基本契約書

無体財産権の譲渡記載‥×

無体財産権の譲渡の記載がないので、1号文書には該当しない。

請負に関する契約‥×

契契約不適合責任などの文言がないので、2号文書には該当しない。

基本契約で期間が3か月以上‥〇

基本契約かどうかについては、継続的売買についての記載や有効期間が3か月以上かつ自動更新となっているため、7号文書に該当。

→今回は7号文書のみ当てはまるため、7号文書の印紙額を見たらよい。

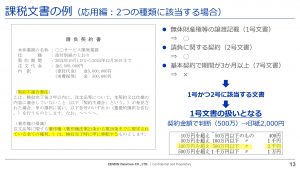

例4. 請負契約書

無体財産権の譲渡記載‥〇

無体財産権の譲渡記載‥〇

移転は譲渡と同じ扱いになるので、1号文書に該当。

請負に関する契約‥〇

契約不適合責任に関する文言があるため、2号文書にも該当。

基本契約で期間が3か月以上‥×

単発の取引のため、7号文書には該当しない。

→今回は1号文書2号文書に当てはまる契約書。

判定表で確認すると、譲渡に関する金額等が記載されていないので例外に当てはまらず、1号文書の該当になります。

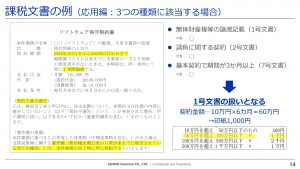

例5. ソフトウェア保守契約書契約

無体財産権の譲渡記載‥〇

著作権の移転と記載があるので、1号文書に該当。

請負に関する契約‥〇

不適合責任の情報があるため、2号文書に該当。

基本契約で期間が3か月以上‥〇

2回以上の取引を行い且つ期間も3か月以上に該当するため7号文書に該当

→すべてに当てはまる契約。

判定表で確認すると、契約金額が記載されているため1号文書に該当します。

※3つすべて〇の場合は、金額の記載があるかがポイントになります。

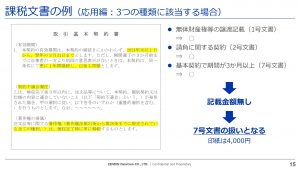

例6. 取引基本契約書

無体財産権の譲渡記載‥〇

無体財産権の譲渡記載‥〇

移転は譲渡と同じ扱いになるので、1号文書に該当

請負に関する契約‥〇

契約不適合責任に関する文言があるため、2号文書にも該当。

基本契約で期間が3か月以上‥〇

→すべてに当てはまる契約。

判定表で確認すると、契約金額が記載されていないため7号文書の該当になります。

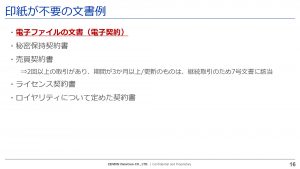

・印紙が不要の文書例

電子契約の場合は、印紙税が不要になりますので印紙税判定等の手間も省けるため電子契約で行っていただいたほうがいいと思います。

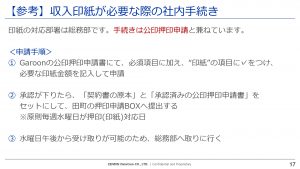

・収入印紙が必要な際の社内手続き

‐関連資料・リンク-

・印紙税の手引き(国税庁)

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/00.pdf

・印紙税額一覧(国税庁)

https://www.nta.go.jp/publication/pamph/inshi/pdf/zeigaku_ichiran_r0204.pdf

・Garoon公印押印申請手順書

https://ss30j.cybozu.com/g/cabinet/view.csp?hid=2427&fid=7171

※第8回 総務部の教育編の動画と資料に関しては、下記に格納しております。

https://ss30j.cybozu.com/g/cabinet/index.csp?sp=0&hid=2932

※コーポレート本部勉強会のスケジュールは、こちらに掲載しております。

https://x.gd/3MIC7

次回のコーポレート本部勉強会は、第9回経理部から会計の基礎と決算書の読み方等についてです。